【摘要】本文对风险投资后管理机制的涵义及内容作了阐述,分析了风险投资后管理的动因,对风险投资后管理机制创新性进行了分析,得出一些结论,以期促进风险投资后管理机制的良好运行。

【关键词】风险投资管理机制

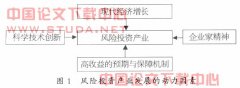

风险投资是通过向极具增长潜力的未上市新兴企业进行权益资本或准权益资本投资,并通过提供管理服务参与企业的发展过程,在企业创业成功后通过权益资本转让,实现高资本增值收益的一种特殊类型的金融资本运作方式。从风险投资的运作过程来看,风险投资是包括融资、投资、投资后管理和退出四个主要环节的一种循环运作过程。因此,风险投资的微观运行机制由风险投资的筹资机制、投入机制、投资后管理机制与退出机制构成,形成了风险投资微观机制的循环过程。由于风险企业成长的高度不确定性,以及风险投资家与风险企业家之间信息的高度不对称性,任何风险投资活动都可以说是不完全的,都不可能预见到风险企业将来所有可能发生的事情,也包括风险投资家与企业家将来可能发生的分歧与冲突。因此,风险投资家参与风险投资后的管理,比风险投资前评价和合同的设计更为重要。Kaplan和Stromberg(2001)认为,投资前审慎调查、签署投资协议和投资后管理是风险投资家降低代理成本的三项主要措施。所以,在风险投资后管理机制的内涵与特征的基础上,分析风险投资后管理机制的创新之处具有重要的意义。

一、风险投资后管理机制的涵义及内容

“机制”一词的运用十分广泛,对其涵义也有不同的理解。“机制”既可以用作描述事物构成状态,即将描述对象作为一个大的系统,并确定其子系统构成与相互关系;“机制”也可以用作描述事物运行规律,将描述对象的内在机理,包括宏观与微观的理论解释与分析;另外,更多的是“机制”可以被用来描述人们对事物运行的制度安排,并由此而形成各种功能,这体现出人们对事物运行客观规律的认识与运用。而投资后管理是风险投资家控制投资风险、实现投资收益的重要环节。在投资后,为了促使风险企业经营的成功,风险投资家在力所能及的各个方面对被投资企业进行扶植和培育。风险投资家为企业提供的服务包括以下几方面。

1、常规性管理。主要指风险投资人在风险企业日常运作过程中,通过各种常规性手段把握企业的经营动态,并按照合法程序与权力,及时解决存在的各类问题。常规性管理的实质就是根据被投企业经营信息的动态反馈,对其进行监控和管理的过程。

2、决策性管理。是指风险投资人通过派出人选出任被投企业董事、监事或其他高管人员,完善企业的治理结构,参与企业的决策管理过程。由于风险企业的特点,决策管理过程通常是在信息不对称的情况下作出的,因此派出得合格人选在整个决策过程中最重要的责任就是提供合理可行的决策建议,便于风险投资人作出正确决策。

3、增值性服务。目的是最大限度地实现风险企业的价值增值。增值服务贯穿于常规性管理和决策性管理全过程之中,它主要包括协助组建管理团队、提供财务和融资服务、提供信息支持服务、提供法律顾问服务等内容。因而,增值服务已成为风险投资人对投资项目后续管理中最重要的工作,这不仅仅是一个价值发现的过程,更是一个价值创造的过程。

二、风险投资后管理的动因

任何投资活动的动力都来自于对利润的追求。但是由于投资过程中各种不确定性因素的客观存在,风险投资既有可能增值获利,也有可能遭受损失。那么,价值增值的最大化、风险的防范和人力资本的充分应用是风险投资后管理机制产生发展的主要动因。

1、价值增值最大化的要求。风险投资后管理的目的是最大限度地实现风险企业的价值增值。风险投资家的风险投资后管理可从三个方面创造价值增值:为创业者提供合适的投资机会;为风险企业确定最佳战略或者如何最好地执行战略;为风险企业提供有价值的信息源。

当风险企业在风险投资家的帮助下获得投资机会、化解企业风险以及减少不确定性和作出最佳决策时,企业就创造了最大的价值增值。

2、防范风险的要求。风险投资的对象主要是高新技术产业,风险投资家不仅要承担技术开发和市场开拓的商业风险,还有由于风险投资的特殊性,承担着代理风险与信息不对称的风险。商业风险是基于风险企业竞争环境的不确定性而产生的风险。由于商业风险无法完全预测,风险投资家只能随着风险企业经营过程中出现的状况来调节他们的后续管理水平。一般情况下,风险投资后管理的水平与商业风险呈正相关,与风险企业价值增值的预期呈负相关,但是当风险投资后管理的强度与水平超过了一定的界限,风险投资家就可能会改变初衷并撤回投资。

在委托代理框架下,风险企业家与风险投资家之间的信息不对称,不仅存在于签约投资前的项目评估阶段,也存在于后续投资阶段。签约前的事前信息不对称导致的主要问题是逆向选择,投资后信息不对称导致的主要问题是道德风险。因此,当代理的风险越高,风险投资家进行风险投资后管理的程度就越多。风险投资家通过投资后管理识别代理风险,收集信息,加强对于投资资金的监管,增加与管理团队的沟通机会,从而帮助风险投资企业实现价值增值与风险防范。

3、人力资本充分应用的要求。在风险投资中,人力资本表现在两个方面,一是风险投资家的经验,二是风险企业家的素质,二者都极端重要,而且是相互关联、互相影响的。首先,风险投资家的经验是决定风险投资后管理所产生的价值增值量与风险防范成效的最具决定性的因素。其次,风险投资后管理对于风险企业家素质的发挥提供了良好的激励与约束机制。风险企业家在风险企业中有特殊的重要性。与成熟企业相比,风险企业面临着极度不确定的市场,具备极少的创业资源,并面临高度的风险。风险企业家必须依靠自己的洞察力、创新能力、执行能力等在不完全信息情况下作出决策。但是,在委托代理与信息不对称的情况下,风险企业家人力资本的重要作用必须依靠完善的管理机制才能够充分发挥出来,因此,通过风险投资后监管,对风险企业家进行激励与约束就具有重要的意义。

三、风险投资后管理机制创新性分析

1、管理对象的深化:风险企业家人力资本为核心。风险企业家人力资本不仅具有一般人力资本的特性,更具有特异性,这是风险投资后监管机制涉及的核心内容。概括而言,风险企业家人力资本的特异性主要包括:企业家人力资本的低担保性;企业家人力资本的高专用性;企业家人力资本的强显示性;企业家人力资本的可抵押性。由于风险企业家人力资本的特征和风险企业的特殊性,风险投资后管理机制的设计不仅要考虑对风险企业家的激励,而且还要对其严格的约束与监控。

在风险投资后管理中,应该根据风险企业的不同发展阶段,基于风险投资家与风险企业家双方人力资本与非人力资本因素的考虑,来进行机制设计。对处于早期阶段的风险企业,一方面企业家如果拥有相对较大的股权,其边际努力产生的边际收益中的较大部分将归自己所有,其将受到足够的激励;另一方面,由于早期阶段中风险企业家的担保能力相对不足,风险投资家为了减少投资风险和损失,必须持有较大的最终控制权,并使公司的利益凌驾于企业家之上,甚至在必要时有权解雇企业家。随着风险企业的发展,企业价值不断提高,风险企业家的能力逐步显现,声誉不断提高,风险企业家所拥有的非人力资产与价值也在提高,使得风险企业家担保能力将不断得以提高,而风险企业的不确定性和风险则可能相应降低。与此相对应,企业家对企业的最终控制权应当增加。因此,风险企业的治理机制应具有一定的动态可调整性,即根据企业的实际发展和运营状况以及企业家的能力是否适应企业的发展要求而配置控制权,也就是说,企业家的能力和企业的经营绩效及潜力在很大程度上决定了他们与风险投资家之间的谈判能力。风险企业治理机制的核心是对企业家进行良好的激励、严格的约束与监控,并体现动态可调整性。

2、管理手段的创新:对风险企业的控制权分配和转移安排。风险投资后管理机制中人力资源管理机制实质上是风险企业的控制权分配和转移的治理机制,是风险投资家和企业家之间长期重复博弈后最终会形成的一个最优博弈结果。因此,对风险企业的控制权分配和转移安排是风险投资后管理机制中最核心的手段。Kapla和Stromberg(2000)实证研究表明风险投资家通过合约将剩余索取权、投票权、清算权以及其他控制权的分配分开进行,而这些权力的分配取决于企业在某一个阶段的可观察或度量的指标所显示的企业经营状况,因而控制权的相机转移也是逐步的、多层次的。

为了解决风险投资中风险资本家和风险企业家在企业经营发展各个阶段相应的风险企业的控制权分配和转移安排问题,对风险投资中人力资本的激励与约束机制进行了诸多创新,其手段具体包括以下几点。

(1)以可转换优先股为主要融资工具的控制权约束与激励。可转换优先股为主的融资结构实质上是对风险企业家一种控制权激励,促使风险企业家将人力资本最大限度地投入到企业中去,努力把企业经营成功,实现风险投资收益的最大化和风险企业家个人效用最大化。

(2)分阶段投资并保留中止投资的权利。一旦风险投资家发现任何有关未来回报的负面信息,下一阶段的融资可能被终止,风险企业家的人力资本价值也就无法实现,这种方式也减少了风险企业家试图对企业剩余索取权进行重新谈判的机会主义行为。

(3)以股票赠与和股票期权为主要形式的激励性报酬计划。通过上述方式,将风险企业家与企业的未来经营状况紧密联系起来,风险投资家与企业家利益实现了高度趋同,降低了委托代理关系中的道德风险。

(4)投资者退出权约束。当风险企业业绩低于预期目标时,风险投资家为减少损失,将其前期投资以某个事先确定的价格回售给被投资企业。这种行为不仅会导致风险企业实质运作资本数量的减少,还会通过资本市场的信息传递效应影响风险企业家的后续阶段的筹资,从而提高了风险企业家的努力程度。

3、激励方式的组合:对风险企业家的显性激励与隐性激励相结合。在风险投资中,对风险企业家的显性激励与隐性激励方式的运用,也是与风险企业家的人力资本特性紧密联系的。但是由于信息不对称以及契约的不完备性,企业内部协调总是有限的,需要市场从外部来进行推动,这种由外部竞争机制产生的对企业家的激励称为隐性激励。单纯的显性激励或隐性激励均不能够对风险企业家产生最有效的激励,二者的结合设计会取得更大激励效果,而其中的关键就在于信息不对称与不确定性的程度。

在风险投资的显性激励机制中,风险企业的剩余控制权和索取权以及薪酬结构是最重要的两个方面。而风险投资中的报酬契约的创新在于按照经营业绩连续支付风险企业家的薪酬,而不是在风险投资退出完全时集中支付。这种连续支付激励机制对风险企业家的激励效果可以有效地提高风险企业家的努力水平,为风险投资家和风险企业家双方带来更高的收益,也可以为风险投资家激励与监管风险企业家提供更多的手段。但是由于风险投资中信息的高度不对称以及风险企业成长的高度不确定性,显性激励模式对企业家特殊人力资本的激励具有一定的局限性。风险投资的隐性激励机制能够较好地解决这个问题。隐性激励机制主要包括风险企业相对业绩激励机制与声誉激励机制。在相对业绩激励机制中,由于风险投资家所关心的风险企业家的努力程度、智力因索、诚实和创新能力不易被观察到,所以企业家的报酬不能直接与这些因素挂钩,必须将报酬和可测量的工作绩效挂钩。由于使用相对业绩比较能将风险投资中对企业家不可控的经济环境变动影响进行过滤,评价出企业经营绩效水平,能使企业家的努力水平接近最优。在声誉激励机制中,由于风险企业家的人力资本具有逐步显现性,风险企业家可以通过自身的努力,将其人力资本潜能挖掘出来,不断提高其人力资本价值,并提高其声誉,使其在下一轮风险融资时,可以拥有更有利的竞争位置和更强的谈判力量。所以声誉激励机制也为企业家人力资本提供了较好的隐性激励机制。这二者事实上又有着密切的相关性。在声誉激励机制下相对业绩比较有利于解决风险投资家与风险企业家之间的信息不对称问题,对完善投资契约具有积极的指导作用。

四、结论

风险投资后管理是风险投资循环过程中的核心环节,随着风险投资行业的发展成熟,风险投资后的管理支持越来越重要,对于风险投资的价值增值,风险防范和人力资本的充分应用具有极其重要的作用。同时,风险投资后管理也是一项复杂的系统工程,为了适应风险投资的特殊运作方式与管理需求,必须要对风险投资后管理机制进行创新。风险投资后管理机制创新的核心在于以风险企业家人力资本为管理核心,以对风险企业的控制权分配和转移安排为手段,通过对风险企业家的显性激励与隐性激励相结合的方式,实现风险投资后管理机制的良好运行。

【参考文献】

[1] Kaplan S,P Stromberg. Venture Capitalists as Principals:Contracting,Screening,and Monitoring [J].American Economic Review,2001(2).

[2] Harry J. Sapienza,Sophie Manigart:Venture capitalist governance and value added in four countries [J].Journal of Business Venturing, 1996(11).

[3] MacMillan et al:Ethical Conflicts in a Prospective Payment Home Health [J], Environment Nursing Economics,1985(4).

[4] Chan A. V.:Thakor.Collateral and competitive equilibrium with moral hazard and private imforrmation[J]. Journal of Finance,1987(42).

[5] Kaplan S.and Stormbergp P.:Financial Contracting theory meets the real world: an empirical analysis of venture capital contracts[R], NBER working Paper No.W7660,April 2000.

[6] 艾耕云、徐晋、余祎:风险投资声誉激励机制下的相对业绩比较[J].上海交通大学学报,2007.

[7] 崔景晨、王键:风险投资中对企业家激励模型的研究[J].价值工程,2006(10).

[8] 杨善林、张行宇、李姚矿:制度与创业风险投资产业的发展研究[J].中国科技论坛,2008(5).

[9] 陈德棉、蔡莉:风险投资:国际比较与经验借鉴[M].北京:经济科学出版社,2003.

[10] 金永红、奚玉芹、张立:国外风险投资运作机制特征分析及其启示[J].科技管理研究,2006(10).